TMリンクの半導体ビジネス

社長ブログ

今回は半導体事業のお話しをさせて頂きます。

2005年8月31日、私は富士通の年金制度が変わる(9月1日所属の従業員は支給を20年間に短縮) 前日に退職し、同9月1日にTMリンクを起業しました。

年金が減らされるのを回避したのは大義名分で、私が長年、半導体部門(DRAM設計,プロダクト エンジニアリング,国際マーケティング)で培った技術的な見立てや国内外の人脈を核にエレクトロニクスの水平分業型ベンチャーとしてTMリンクを設立しました。ちなみにTMはTateMatsu、リンクはパートナー企業の持てる力を最大限にリンクしようと言うネーミングです。

しかし、簡単には絵に描いた餅は実現せず、創立当時はITブームでよかったのですが、2006年にライブドアショック、2008年にはリーマンショックが到来し、日本の半導体ビジネスは坂道を転げるかの如く疲弊していきました。この頃、補完事業として始めたのがLED電源事業であったことは前回のブログ(TMリンクの「LEDビジネス」について)で書いたとおりです。リーマンショック以降2015年頃まで半導体業界は長い冬の時代を経験しました。

この間、多くの半導体企業の倒産、再編、買収が起こりました、例えば富士通のマイコンとアナログ設計部隊はリストラを繰り返しつつ スパンシオン(NOR Flashメーカー)に売り渡され、更にスパンシオンはサイプレス(マイコン,アナログメーカー)に買収されました。今も元気でTMリンクの半導体/LED事業の技術を支えている土屋主税さん(元アナログ事業部長),工藤さん(元アナログ設計課長),瀬川さん(同)はこの時代に退職して現在に至ります。

富士通のASIC設計部隊は2300人を引き連れ、パナソニックの画像系LSI設計部隊と合流し2015年にソシオネクストを設立しました。ここの社長である井上あまねさんとは古い古い付き合いで今でも懇意にさせて頂いています。日立,NECのDRAM事業が統合しエルピーダとしてスタートしましたが2012年に会社更生法適用、2013年にアメリカのマイクロンに買収されました。日立,三菱,NECのロジック半導体部門が統合し産業革新機構の支援でルネサスができたのはご存じのとおりです。ルネサスはその後国内半導体工場22箇所を9箇所に減らし従業員5万を2万人にリストラしました。

余談ですが最近の報道で産業革新機構はルネサスの持株45.6%の内12.2%を売却するとの…現時点での株価は 1025円 (4/6時点)、産業革新機構はルネサスの株を120円で取得していますので8倍以上の売却益になります。ルネサスの時価総額 は約2兆円ですから2400億円ぐらいが懐に入ると言うわけです。ちなみに去年も産業革新機構はデンソーに5%分の株を売却しおよそ1000億円を現金にしています。日銀のETFしかり、国は湯水の様に輪転機で刷った金と税金を運用してしっかり儲けていますね…この儲けた金には3万人のリストラされた人々の生き血が入っているに違いありません。

最近になり半導体は非常に好景気で関連企業の業績も大きく回復していると言う報道はご存じのとおりです。世の中はすべてのモノがネットにつながるIoTが叫ばれ、スマホの広がりとデーターセンターの需要でMerory(ex.東芝NAND),CMOSセンサ(ex.SONY)の業績は改善し、更には東京エレクトロンなど設備業種、Waferを供給するSUMICO等も株価が跳ねています。

しかし、日本の半導体は上記に書いた様に長い間の不況で業界再編と特定デバイス(東芝,SONY等)を持つ企業と装置や材料メーカー(東エ,SUMICO等)は潤いましたが、かつての日本の産業をリードするにはほど遠い状態です。東芝もやがて外資のファンドに買われるのが間近ですね。【参考資料:日経2018. 4.10 (半導体装置販売)】

今、もっとも半導体産業でホットで活気があるのは他でもない中国です。中国は習近平/全人代の強いリードでGDPの成長率をかつてのインフラ事業からハイテク産業に軸足を移動しています。その中でも半導体はポートフォリオの一つで、2016年には国が5兆円の助成金を出すと同時に各市政府,各省の開発区が強力な政治指導と誘致企業への手厚い支援が始まりました。

私とTacoma/TTSEMIのCEOであるJoseph Leeはこの流れを捕らえ、中国に半導体工場を建設するプロジェクトを2015年から開始し、江蘇省淮安の12インチCMOSセンサ工場の立ち上げを皮切りに現在、南京での8インチアナログLSI工場建設に注力しています。この辺のヒストリーはブログ[”TTSEMI”(中国南京Fab)ができるまで]でも記載しています。

その後、現在に至り雨後の竹の子の如く中国本土には半導体前工程工場建設が開始されました。下記はTMリンクの鷹野氏が中国の記事やWEBから最新情報をまとめた表で17箇所の新設工場が既に着工しています。更に私の知る限りでは未発表ですが、この他に数カ所の計画が遂行中です。 (鷹野氏は大手で中国,香港の駐在経験を持ち北京語,広東語,英語が堪能でTMリンクのマーケティング,通訳,翻訳,中国側との直接交渉が担当です。)

(表をクリックすると拡大表示できます。)

この表を見てお分かりの様に17工場の内11工場がファンドリー主体、5工場がメモリ(DRAM,NAND)及びCMOSセンサ専用工場で、唯一我々の南京Fabのみがアナログ製品のIDM(自社設計,自社プロセス,自社デバイス)にFocusした工場です。(※上表No.8がTACOMA/TTSEMIの建設計画です。)

我々の戦略としましてはファンドリーはTSMC/SMICをはじめとして既に巨大産業に成長し勝ち目が無い、メモリー,CMOSセンサは最先端テクノロジーと巨額の投資を必要としたPower Gameそのもので景気の動向に非常に左右されやすいことからこのセグメントにはタッチしないことを標榜しています。かつで私が富士通時代にDRAMを背負って世界中の工場に展開した後(当時は日本が60%以上の世界シェア)、あっという間に散ってしまった諸行無常の響きの経験からあえて参戦しない方針です。

我々は半導体のネジ、クギと言われるどこにでも必ず使われているアナログ製品に注力することで、中古装置主体の8インチ口径、テクノロジーは0.13ミクロンまで(最先端は0.02ミクロン以下)という投資リターンのリスクヘッジとマーケットの安定性をチョイスしました。実はアナログ技術は日本人が得意でコンピューターのシミュレーションや自動設計では賄えない匠の技術を必要とすることから技術での差別化がしやすく、設計部隊を日本に置き(TMリンクのすぐ近くにH&Tテクノロジー(株)を立ち上げ) 既に10品種近いアナログ製品を設計しています。例えば携帯電話のSAWフィルターとセットで使われるフィルターはこれまで化合物半導体が主体で価格が高いのが問題でしたが、我々は0.18ミクロンのCMOSプロセスで実現しています。10億台のスマホマーケットでこのフィルターは4個/台使われていますので莫大な市場です。

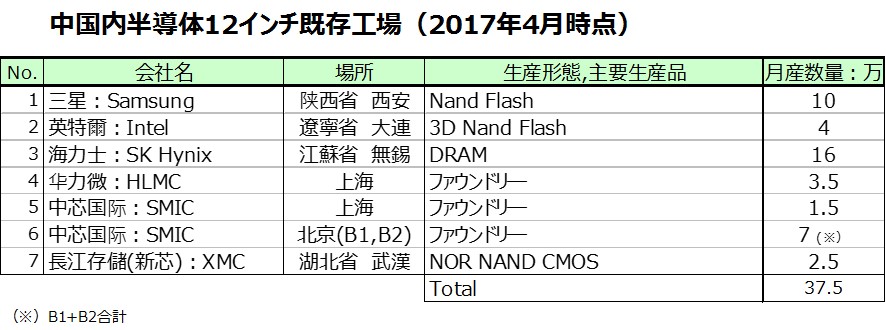

さて、下記の表は同じく鷹野氏にまとめてもらった既存の中国国内12インチ,8インチ工場です。

既存工場は12インチが7箇所、8インチが11箇所で合計の生産枚数は約130万枚/月、新規工場は12インチが14箇所、8インチは3箇所で合計生産枚数は83万枚/月、合計生産枚数こそ既存工場が多いが12インチは8インチに比べ倍以上のチップ取得数があるので生産能力は近未来におよそ倍になるでしょう。

これを見て、現在の半導体景気が何処まで続くのか…特にマーケットを牽引しているメモリー事業はよく考えないといけない…と思います。

以下は過去の社長ブログです。

●2018.02.16. 「”TTSEMI” 8インチ半導体工場の棟上げ式が開催されました。」

●2018.03.12. 「TMリンクのLEDビジネスについて」